全球搜索引擎市场份额是多少?科技巨头Google介绍

Google是最大的搜索引擎,全球市场份额在81.5%至92.96%之间。 Bing的市场份额在2.34%到5.29%之间。 这使得必应成为谷歌的最佳替代搜索引擎。 Yahoo的市场份额在1.64%到2.04%之间。

一、企业概述

公司的起源:

最初的搜索引擎主要服务于需要精准信息的学术界,主要基于关键词加权平均的搜索方式,如Alta Vista等第二代搜索引擎,然而这种逻辑并不能有效处理互联网上众多且复杂的信息,经常出现搜索结果与用户需求无关的问题。1995年,Larry Page和Sergey Brin察觉到了利用网络信息间的关联性的可能性,他们开发了以网页间超链接数量和质量作为排序依据的PageRank系统,该系统后来演变为谷歌搜索,其准确性比前两代搜索引擎提高了70%以上。谷歌为谷歌搜索推出了创新的搜索算法。

谷歌是成立1998年的一家全球互联网巨头公司。早期的PC时代,谷歌专注于搜索领域,凭借着简洁的用户搜索画面,优质精确的搜索内容和人性化的广告展示,迅速成为全球搜索引擎的霸主和全球最大的互联网广告商。

不作恶(Don’t be evil)为谷歌提出的企业座右铭及口号,首次出现于谷歌在2004年的公开募股的招股书中。作为一个为世界做好事的公司,从长远来看,谷歌会得到更好的回馈,即使放弃一些短期收益。谷歌的宗旨是“汇整全球资讯,供大众使用,使人人受惠”(Organize the world’s information and make it universally accessible and useful)。

1.1企业的发展史

1998年创始人拉里·佩奇和谢尔盖·布林创建了谷歌抖索引擎。

2004年谷歌在纳斯达克上市。

2006年谷歌16.5亿美元收购了YouTube。

2007年google与34家手机制造商、芯片制造商、软件开发商和电信运营商共同开放了手机Android系统。

2008年推出了Chrome谷歌浏览器。

2010年Android成为市场上占有率最高的手机系统。

2012年Android Market变更为Google Play。

2015年谷歌进行业务重组,转变为AIphabet的子公司。

2016年谷歌云

2021年推出短视频YouTube Shorts。

2023年发布基于大模型的聊天机器人Bard。如图:

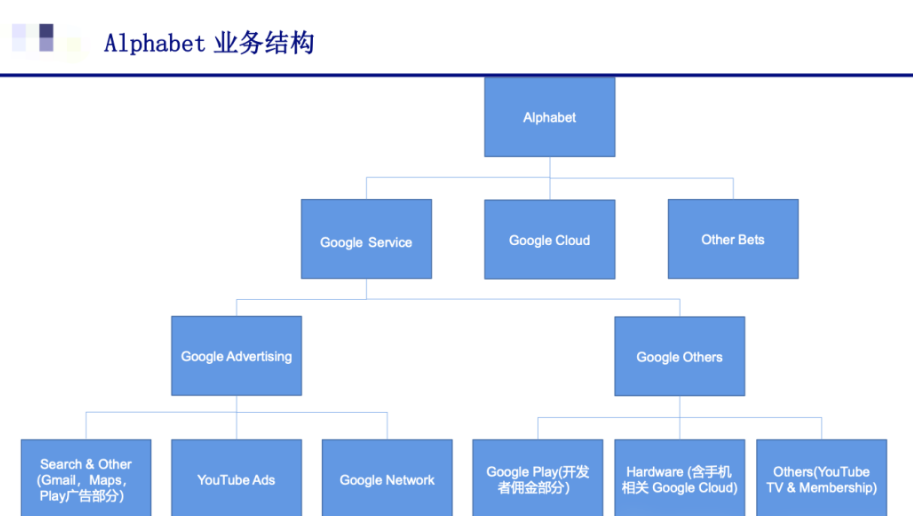

1.2谷歌公司的业务结构

Alphabet公司的主要业务包括谷歌服务Google Services、谷歌云Google Cloud及其他Other Bets:

(1)谷歌服务Google Services包括谷歌广告Google Advertising和谷歌其他Google Others。

(2)谷歌云Google Cloud包括谷歌的基础设施和平台服务、协作工具以及为企业客户提供的其他服务。Google Cloud Platform使开发人员能够在其基础架构上构建、测试和部署应用程序;Google Workspace是Google在订阅基础上提供的一套运算生产力和协同运作工具软件,包括Gmail、Google Drive、Google Chat、Clendenr和Doc等。

(3)Other Bets专注于前沿科技的研究,近年来开发出叫人熟知的项目包括Waymo自动驾驶、人型机器人波士顿动力、人工智能AlphaGo以及最近火热的大模型Bard等。如图:

1.3股东情况

谷歌最早是拉里·佩奇和谢尔盖·布林在斯坦福大学为内部系统创建的搜索系统,在一名教授的支持下,两人在1998年创建了谷歌公司,成为了联合创始人。谢尔盖·布林就任总裁职务,一直统领谷歌旗下创新业务相关的项目发展,而拉里·佩奇则负责谷歌本身的业务以及公司整体的发展,在创建谷歌20年后,两位联合创始人在2019年12月4日卸任CEO和总裁职务,两项职务均由桑达尔·皮猜接替,自此皮猜开始独自掌管谷歌原生业务与创新业务的所有项目。

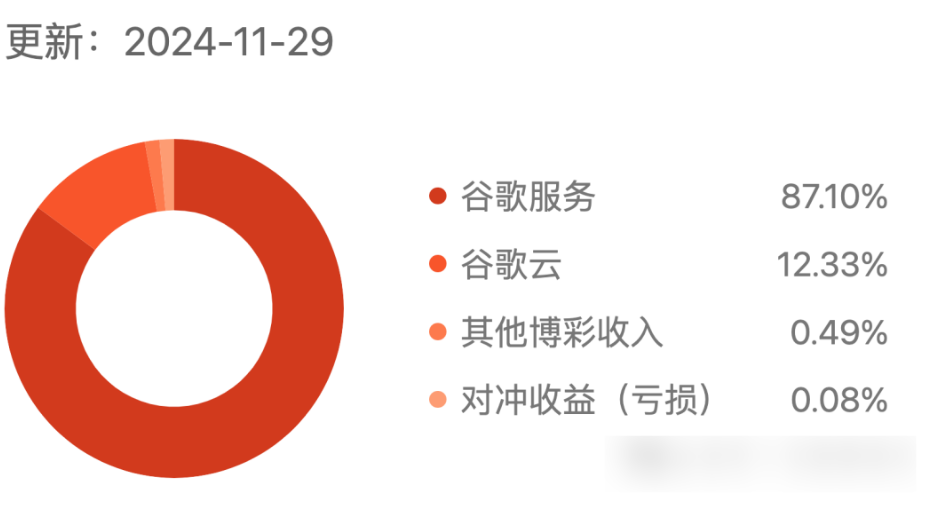

二、公司业务结构占比

最新数据显示,谷歌服务占据87%,谷歌云占据12.33%;如图:

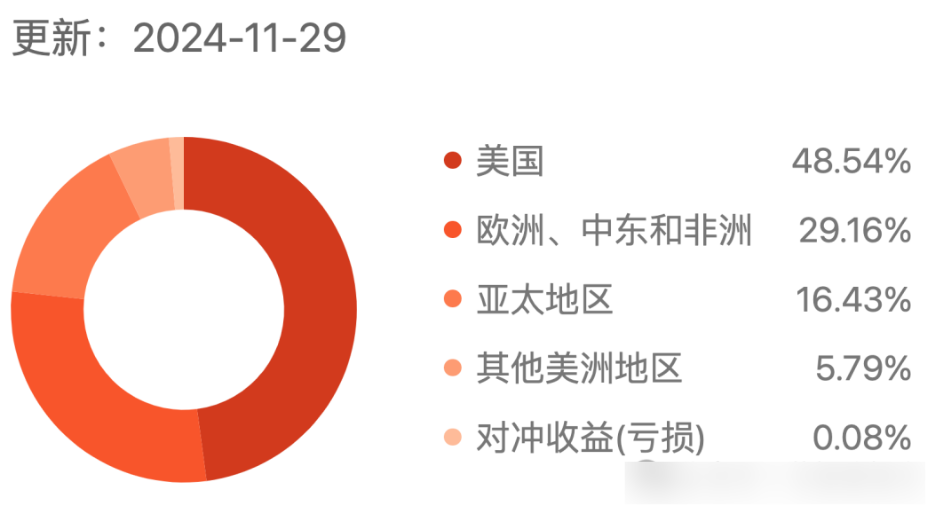

按照地区:

美国地区占比48.54%;欧洲、中东和非洲占比约30%;亚太地区占比16.43%;如图:

三、业务的成长性

3.1市场规模及增速:

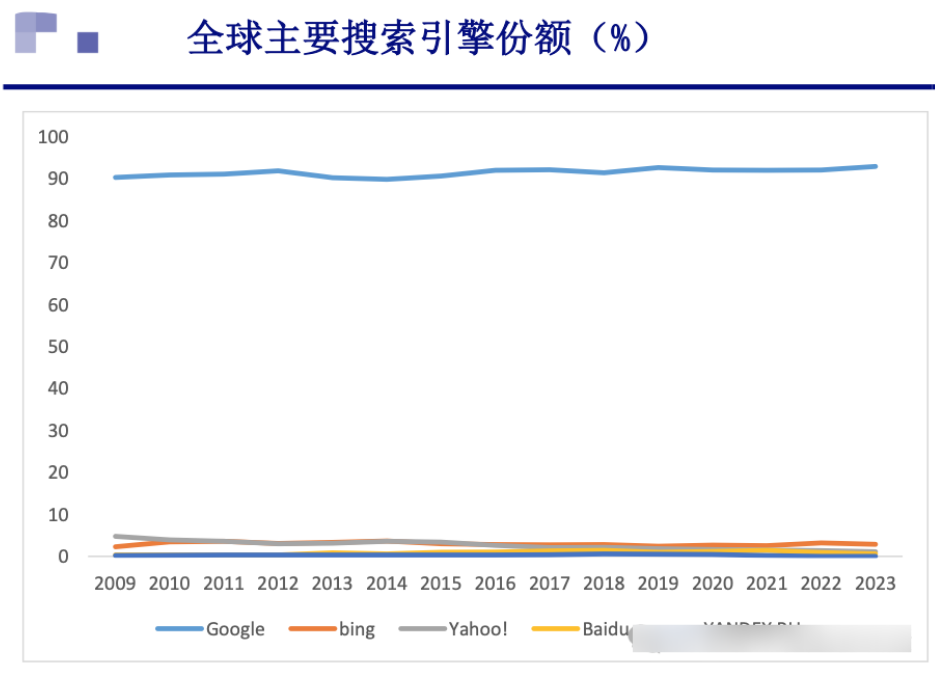

根据Infinity Business Insights,2022年全球搜索引擎市场规模为1718亿美元,预计到2029年将增长至3467亿美元,年复合增长率为10.5%。根据Statcounter的数据,截至2023年,在全球所有平台的互联网搜索引擎市场份额中,谷歌占据了90.60%,雅虎和必应的市场份额分别为3.25%和3.12%。

2024年最新的数据

沉浸式娱乐市场预计将在全球范围内经历显著增长,预计到2031年将大幅增加至5197.7亿美元。这一增长得益于沉浸式技术在娱乐行业各个领域的广泛应用。该数据于2024年11月28日在纽约发布。(预计这个市场里边,微软、谷歌、高通)

3.2业务具体细分

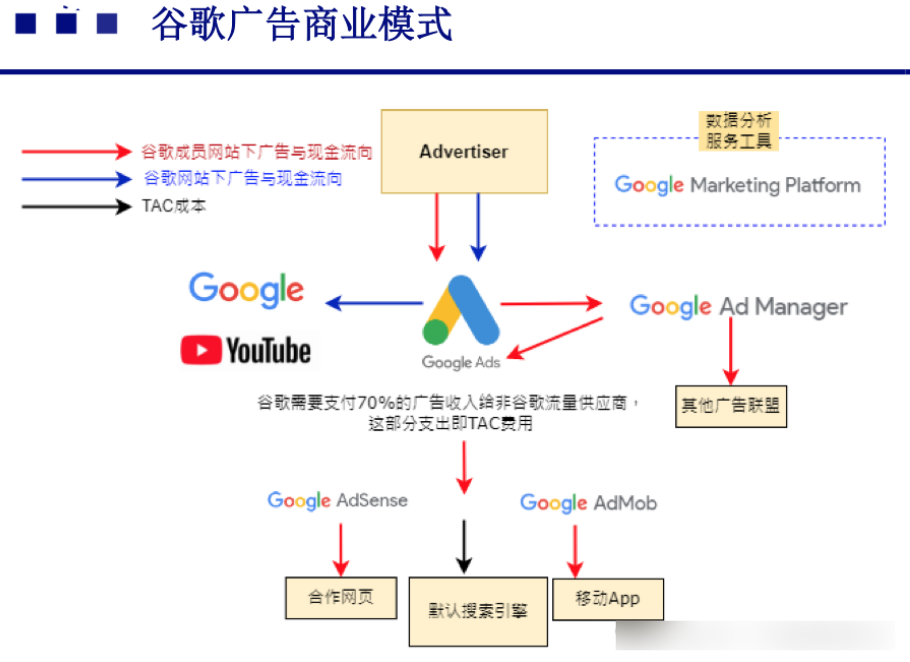

1)谷歌服务(谷歌广告)当前核心业务,主要利润来源

流量平台:谷歌搜索、谷歌地图和YouTube视频的三大核心。

目前最新的AI overview上线,赋能搜索引擎业务。如图:

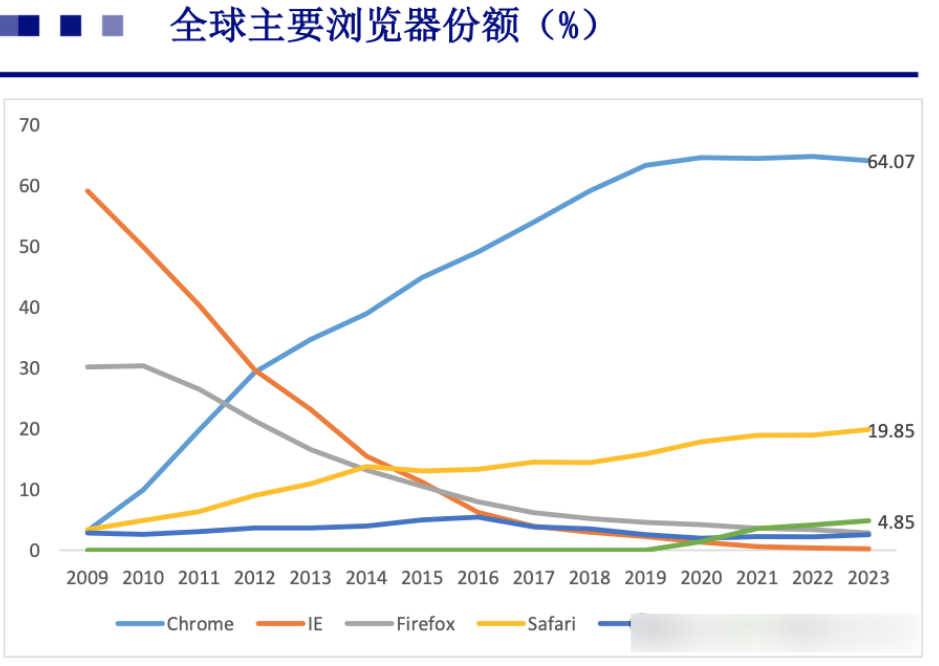

竞争格局:

谷歌在搜索引擎主要的竞争对手包括,微软的Bing,雅虎的Yahoo!和百度的Baidu。在微软推出New Bing之后,Bing的页面访问量上涨了15.8%,而谷歌搜索的访问量则下降了1%。如图:

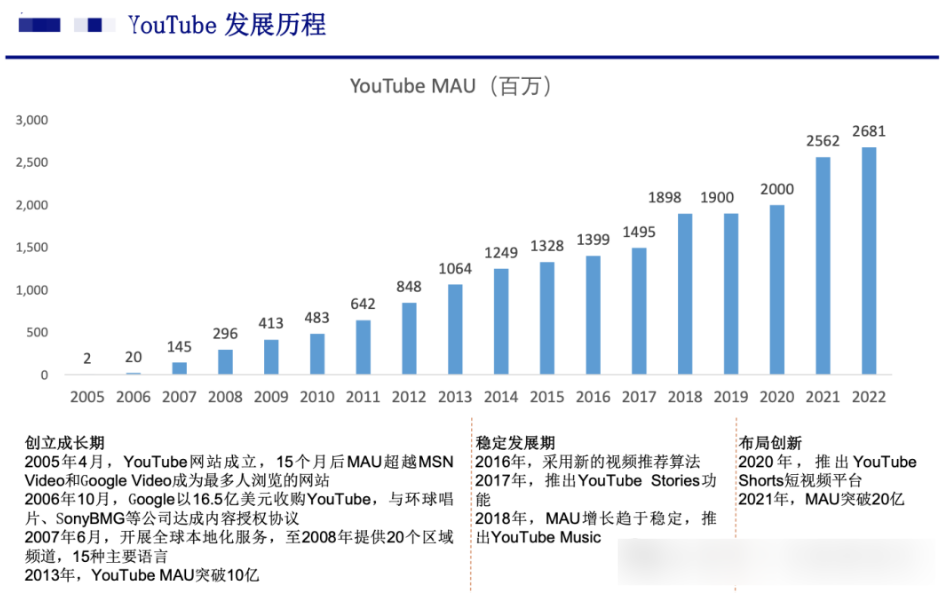

YouTube:(占比13%左右)

是目前全球最大的视频浏览和分享网站。谷歌在社交广告上最大的竞争对手是Meta。(潜在竞争威胁:受到TikTok等短视频平台的竞争影响)

根据Statista,社交媒体市场的广告支出预计在2023年达到2071亿美元,2023-2027年的年复合增长率为4.5%。到2027年,预计市场规模将达到2473亿美元。在市占率方面,2022年全球社交媒体广告支出为1895亿美元,YouTube的广告收入为292亿美元,占全球社交媒体平台广告收入的15.4%,是除了Meta FoA以外,最受广告商欢迎的社交媒体广告投放平台。短视频平台TikTok异军突起,21年广告收入规模同比增长100%,市场份额逐年提升。

(YouTube是由乍得•贺利(Chad Hurley)、陈士骏(Steve Chen)、贾德•卡林姆(Jawed Karim)3名前Paypal雇员于2005年情人节创办的,创办初心是方便好友之间分享影音片段,在网站创建15个月后,YouTube的用户数超越了MSN Video和Google Video,成为了当时访问量最高的网站。谷歌在2006年以16.5亿美金收购了YouTube网站,与环球唱片等媒体公司签订授权协议,开启YouTube的全球化发展。)如图:

谷歌网络:Google Network是谷歌广告服务的第二大收入来源(占比14.6%)。

Google Network的收入主要来自Google AdMob,AdSense和Ad Manager,通过收取广告素材管理费、交易分成费、广告流量费等方式来盈利。

竞争对手:APPLovin

谷歌其他:Google Play主要收入来自于开发者佣金。全球最大的App商店,移动端的流量入口。如图:

谷歌的硬件:

Google Pixel是谷歌推出的一系列便脑、智能手表以及各种配携式消费电子产品,适用于Chrome OS和Android操作系统。其丰富的产品阵列包括Android智能手机、笔记本电脑、平板电脑、智能手表以及各种配件。如图:

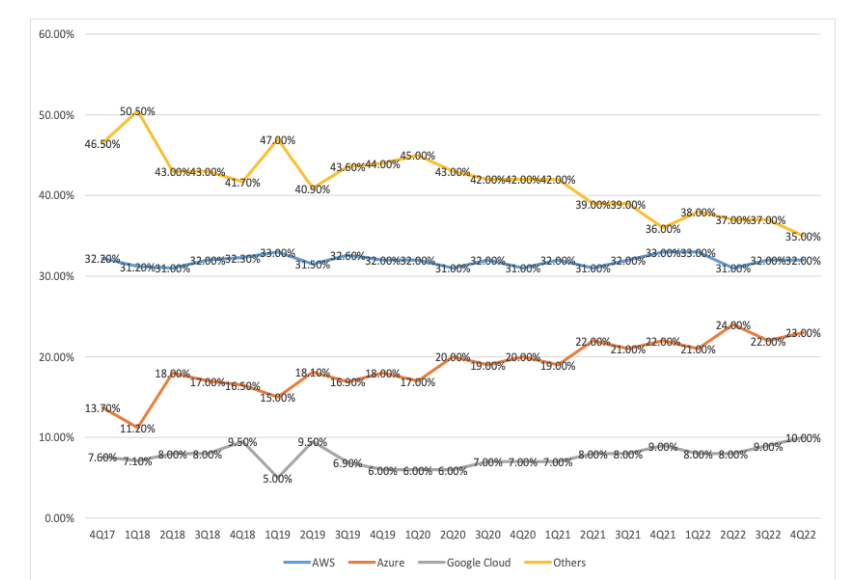

2)谷歌云(google Cloud)现在的增长业务

谷歌云Google Cloud是谷歌第二大业务。

全球公有云市场持续扩张,IDC预计2026年规模超万亿美元。根据IDC最新的数据,2022年公有云市场规模达5458亿美元,同比增长33.6%。其中,2022年IaaS、PaaS和SaaS市场规模分别同比增长27%、36%和36%。根据Forrester预测,2026年全球公有云市场有望达1万亿美元,对应2021-2026年全球公有云市场规模CAGR约25%。

竞争对手

主要竞争对手是亚马逊的AWS和微软的Azure

全球公有云领域,第一是亚马逊的AWS,第二名的事微软Aure,第三是其他,第四的谷歌cloud。如图:

3)其他业务(人工智能业务)未来潜在增长业务

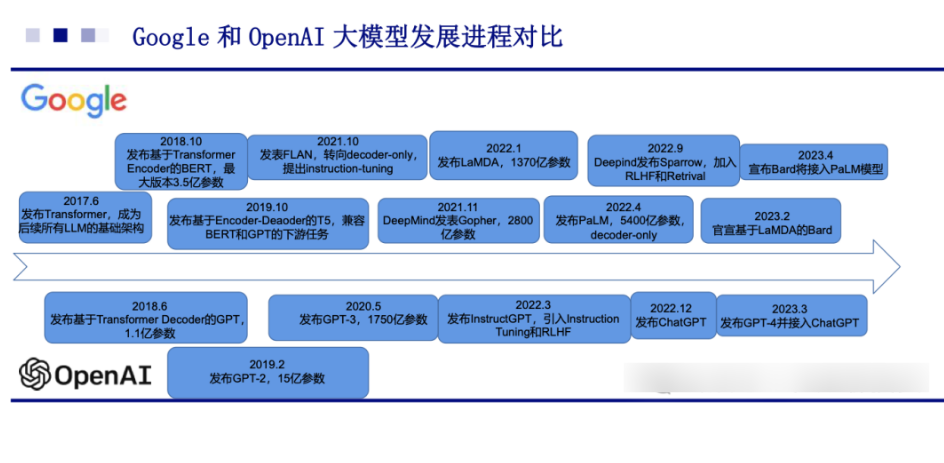

大模型+算力

在2017年,谷歌首次推出Transformer模型,2017年谷歌首次推出Transformer模型,成为了近些年AI领域中最受欢迎的基础模型结构。基于Transformer的EncoderDecoder架构设计基础,谷歌在2018年推出了BERT模型。

(竞争对手:OpenAI旗下的大语言模型产品ChatGPT(微软))如图:

人工智能大比拼上目前微软更胜一筹,后面还有其他的追随者比如字节跳动的豆包,百度,腾讯等

谷歌推出Gemini的原生多模态模型,性能出色,挑战ChatGPT-4,

四、财务数据

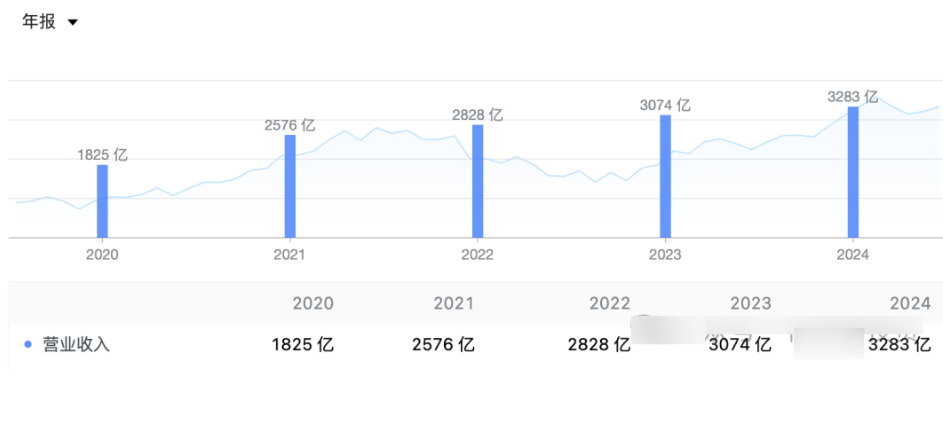

4.1营收及增长变化情况

根据营收的数据,2021年同比41%,2022年同比9.7%;2023年同比8.6%;2024年6.7%;(巨头科技公司的基数很大,用营收同比增长逐步降低),如图:

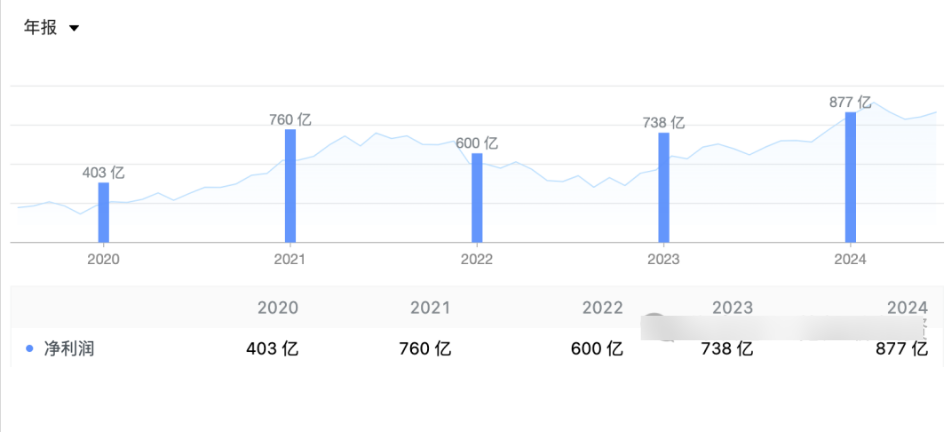

4.2净利润及增长变化情况

净利润同比:

2021年比:88.58%

2022年同比:-22%

2023年同比23%

2024年Q1+Q2+Q3+Q4=986亿同比33.6%???

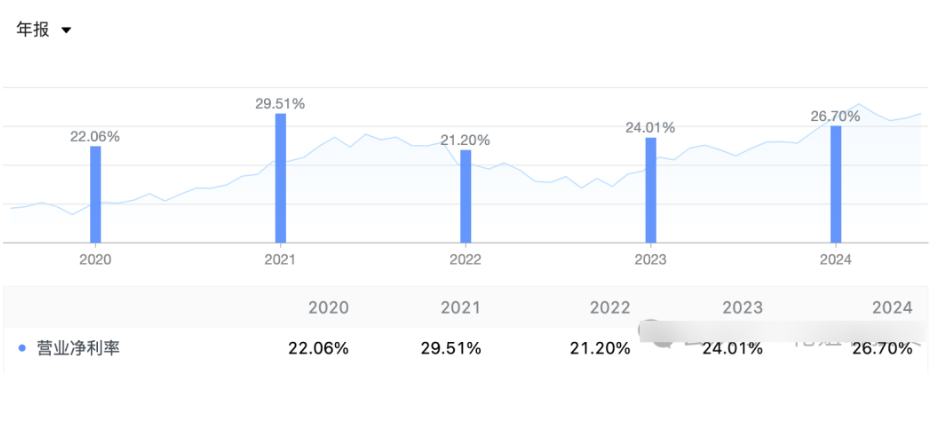

4.3营业净利率的情况

公司的毛利率保持在58%的水平。

营业净利率非常稳健,近几年维持在25%左右的稳定水平。如图:

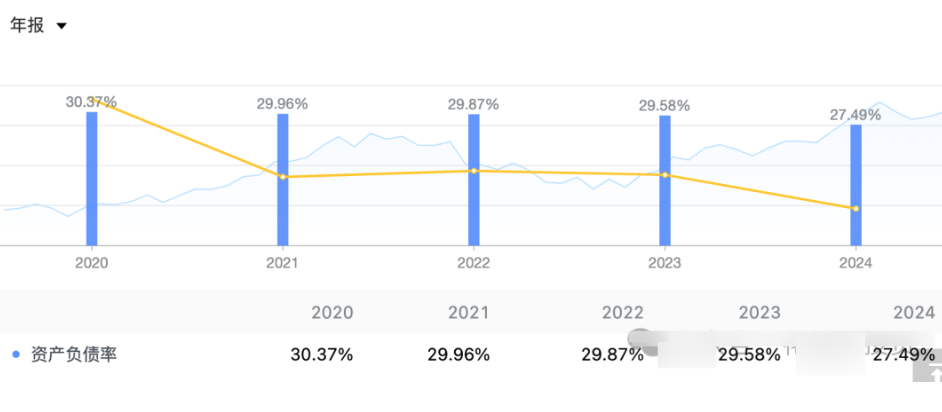

4.4资产负债率

该公司的资产负债率很低,属于超级稳健的公司,非常安全,可以安心使用DCF估值法。如图:

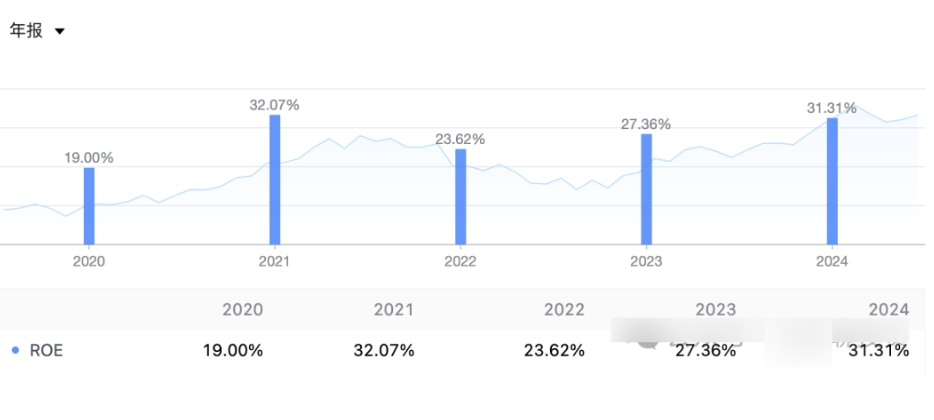

4.4 ROE(净资产收益率)

ROE非常稳健,基本维持在30%的超级优秀水平上,如图:

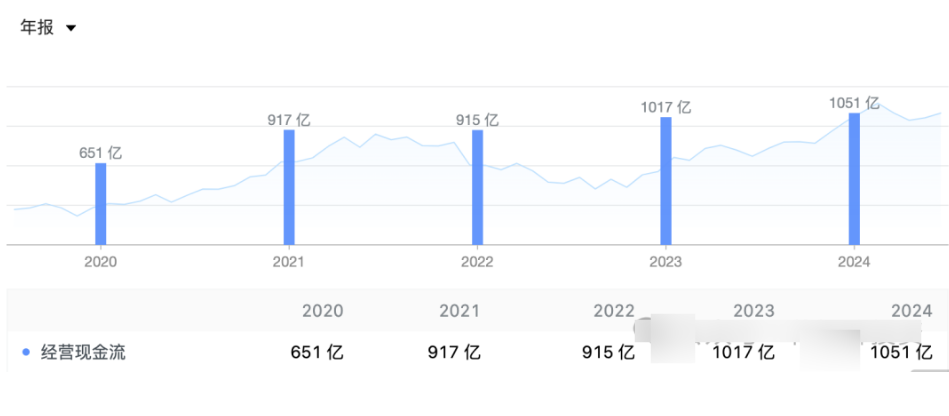

4.5经营性现金流

经营性现金流非常棒,维持在1000亿的水平。如图:

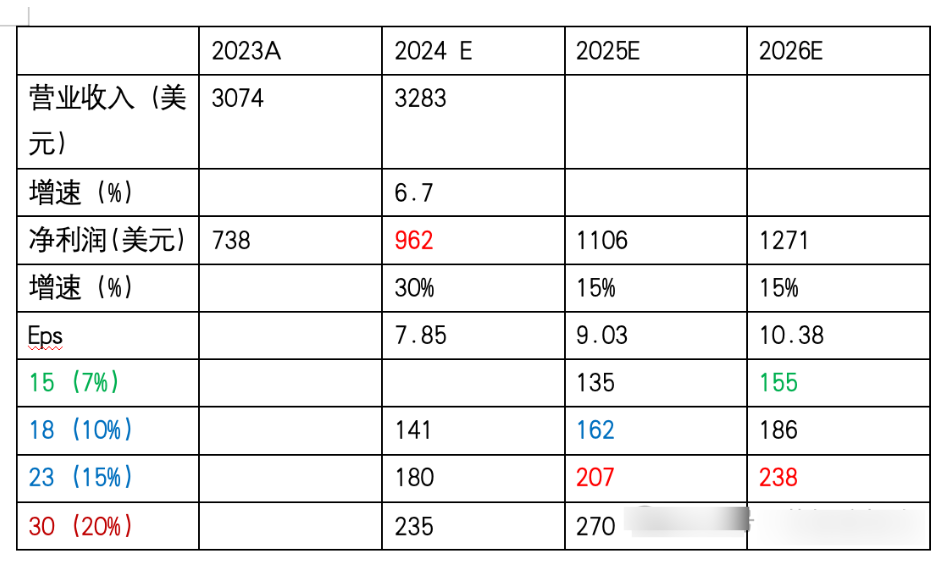

五、估值

DCG估值法:

7%——10%——15%,对应估值倍数15倍——17.5——23倍

总股本:122.4亿,如图:

谷歌2025年的投资价格在155美元——162美元区间

下一个上涨的压力位或许在200美元附近,冲破200后压力点高估在230美元附近

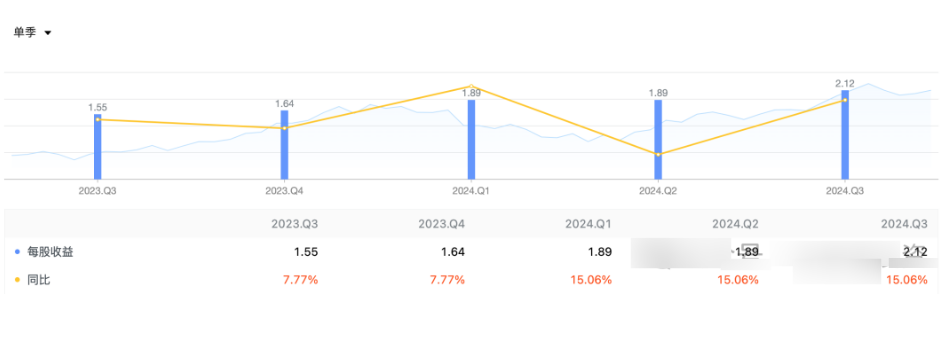

季度数据情况:

近5个季度的每股收益,从7%——15%,那么目前该公司22-23倍估值就是暂时合理的估值。如图:

六、观点

谷歌公司是全球搜索引擎的老大,是公司成熟的现金流业务,搜索为领域的全链条布局占据绝对垄断性质的地位。除此之外另一个核心端是视频领域有Youtube,算力领域有谷歌云、人工智能AI领域有落地化的核心驱动Gemini等等一系列的布局,紧紧跟随着时代的发展,基础业务+增长企业+未来业务,布局完善,内在发展动力强劲,公司股价还会继续上涨。

整体上公司2024年的增长幅度较大约30%,对于未来的增长,考虑其基数也很大的情况下给予中性15%的复合增长作为业绩的预期中性增长速度,进行了估值测算。

根据以上估值表得出,谷歌公司155美元——162美元的区间是2025年的合理价值投资区,预期在2025年的高估价格可能会在230美元附近,出现上涨的压力,目前公司整体业务布局完善,视频领域及云计算和人工智能领域均有对手,但是真正厉害的玩家不多,谷歌在未来不会缺席,依然有很强的驱动力,该公司长期看好。

七、风险

地缘政治反垄断的风险、宏观经济波动风险、AI业务发展不及预期、云计算业务不及预期

个人声明:投资有风险,入市需谨慎;以上内容仅供学习交流之用,不指导,不推荐!